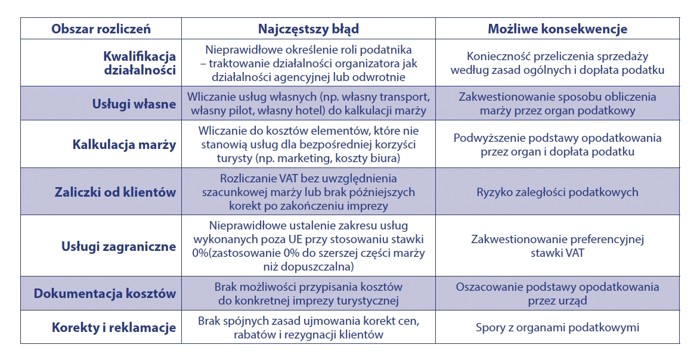

Najczęstsze błędy w rozliczeniach biur podróży

Procedura VAT marża od lat stanowi podstawowy sposób rozliczania podatku w branży turystycznej. W teorii jej konstrukcja ma upraszczać rozliczenia organizatorów imprez turystycznych – podatek płacony jest bowiem nie od całej ceny wycieczki, lecz wyłącznie od marży, czyli realnego zysku biura podróży. W praktyce jednak specyfika rynku turystycznego sprawia, że prawidłowe stosowanie tej procedury bywa znacznie bardziej skomplikowane.

Sezonowość sprzedaży, zaliczki pobierane na długo przed realizacją imprezy, łączenie usług od wielu dostawców oraz współpraca z zagranicznymi kontrahentami powodują, że rozliczenia VAT w turystyce należą do najbardziej wymagających obszarów podatkowych. W trakcie kontroli fiskus bardzo często szczegółowo analizuje kalkulacje poszczególnych imprez turystycznych, a błędy w rozliczeniach mogą prowadzić do konieczności dopłaty podatku wraz z odsetkami.

NA CZYM POLEGA PROCEDURA VAT MARŻA

Procedura VAT marża dla usług turystyki została uregulowana w art. 119 ustawy o podatku od towarów i usług. Jej istotą jest opodatkowanie wyłącznie marży osiągniętej przez organizatora imprezy turystycznej, czyli różnicy między ceną zapłaconą przez klienta a kosztami usług nabytych od innych podatników dla bezpośredniej korzyści turysty.

Do takich usług zalicza się m.in. noclegi, transport, wyżywienie czy usługi lokalnych przewodników – czyli wszystkie świadczenia, z których faktycznie korzysta uczestnik wyjazdu. W tym modelu organizator działa we własnym imieniu i sprzedaje klientowi jedną kompleksową usługę turystyczną.

Warto przy tym pamiętać, że procedura marży nie zawsze jest dobrowolna. Jeżeli spełnione są ustawowe warunki – sprzedaż kompleksowej usługi turystycznej we własnym imieniu oraz wykorzystanie usług nabytych od innych podatników – przedsiębiorca ma obowiązek stosować właśnie ten sposób rozliczenia podatku.

Kluczowe znaczenie ma również rola, w jakiej działa podmiot sprzedający wyjazd. Organizator turystyki co do zasady stosuje procedurę VAT marża, natomiast agent turystyczny, działający w imieniu i na rzecz organizatora, rozlicza wy

[...]Prenumerata RYNKU TURYSTYCZNEGO to:

- Pewność, że otrzymasz wszystkie wydania miesięcznika prosto na biurko

- Dostęp do pełnych zasobów portalu www.rynek-turystyczny.pl (w tym archiwum dostępne wyłącznie dla prenumeratorów)

- Rabat uzależniony od długości trwania prenumeraty

- Wszystkie dodatkowe raporty tylko dla prenumeratorów

- Telefonicznie w naszym Biurze Obsługi Klienta pod nr 22 333 88 20

- Korzystając z formularza zamówienia prenumeraty zamieszczonego na stronie www.sklep.pws-promedia.pl